WHAT ARE YOU LOOKING FOR?

Popular Tags

Utilizzazioni

Tavole sinottiche degli obblighi di operatori e commercianti EUDR (aggiornamento giugno 2026)

- APPROFONDIMENTO

Ascolta l'articolo

di Angelo Mariano, Elisabetta Morgante, Grazia Abbruzzese, Chiara Cassandro, Simonetta Della Rosa, Giuseppe Fragnelli

Sommario dell’articolo

- Introduzione e finalità dell’aggiornamento;

- Principali modifiche apportate all’EUDR;

- Regime transitorio e abrogazione dell’EUTR;

- EUDR e attività delle imprese;

- Importazione extra UE (immissione in libera pratica) (Tavola 1);

- Immissione sul mercato di legno nazionale (Tavole 2 e 3);

- Trasformazione di legno e derivati in un nuovo prodotto (Tavole 4 e 5);

- Messa a disposizione (Tavola 6);

- Esportazione (Tavola 7);

- Importazione di merci derivate da prodotti già esportati dall’UE (Tavola 8);

- Deroghe temporali all’applicazione dell’EUDR:

- Legno prodotto prima del 29 giugno 2023 e relativi derivati immessi sul mercato a partire dal 30 dicembre 2026 (Tavola 9);

- Prodotti presenti sul mercato prima del 30 dicembre 2026 (Tavola 10);

- Prodotti non contemplati dall’EUTR (Tavola 11);

- Altri obblighi delle grandi imprese (Tavola 12);

- Indicazioni comprovate (Tavola 13);

- FAQ e altri riferimenti particolarmente rilevanti per le imprese del settore legno;

- Conclusioni;

Introduzione e finalità dell’aggiornamento

Dopo due rinvii disposti dalle Istituzioni europee, l’attuazione dell’EUDR, ultimamente semplificato dal Regolamento (UE) 2025/2650, è prevista per il 30 dicembre 2026.

Le motivazioni che hanno portato alla revisione della normativa deforestazione zero e le modalità con cui essa è stata raggiunta sono già state oggetto di un articolo recentemente pubblicato su questa rivista, al quale si rimanda per ragioni di sintesi espositiva.

L’obiettivo del presente lavoro consiste nel secondo aggiornamento delle “Tavole sinottiche degli obblighi di operatori e commercianti EUDR”, pubblicate da Sherwood e consultate da molti lettori nel corso degli ultimi mesi. Ciò si è reso necessario in quanto la citata semplificazione dell’EUDR, unitamente alla pubblicazione di nuove FAQ (domande e risposte frequenti) e dell’aggiornamento del Documento d’orientamento della Commissione europea, ha determinato un netto ridimensionamento degli adempimenti spettanti alle imprese interessate, alle quali si rivolgono le seguenti schede illustrative. A parità di titolo, le nuove tavole sinottiche possono differire da quelle già pubblicate su Rivistasherwood.it, pertanto, il presente lavoro, sostituisce in tutto e per tutto i precedenti contributi non più online comunque consultabili in formato PDF (articolo giugno 2024 e aggiornamento agosto 25).

Dato che il legno e i prodotti da esso derivati sono di primario interesse per gli autori di queste pagine e per la rivista che le pubblica, le schematizzazioni formulate recano continui riferimenti in tal senso. Ciononostante, esse sono in massima parte applicabili, anche alle imprese interessate alle restanti materie prime regolamentate dall’EUDR (cacao, caffè, bovini, palma da olio, soia e gomma naturale) e ai prodotti ad esse correlati.

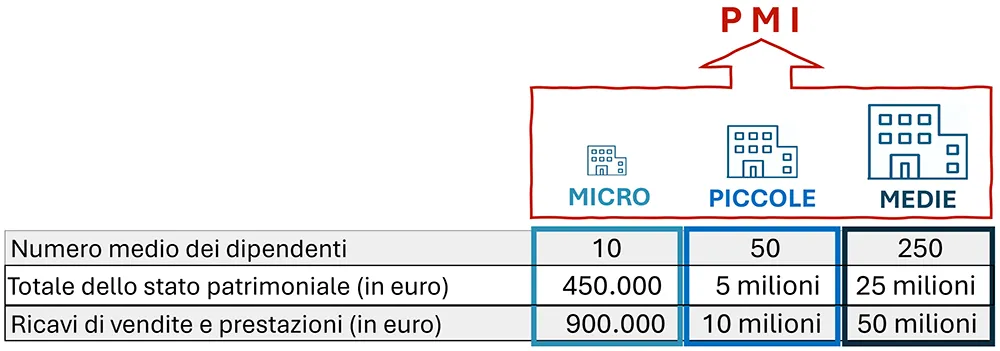

Come noto, gli obblighi EUDR variano in funzione delle dimensioni aziendali degli operatori e dei commercianti. Pertanto, alcuni scenari illustrati nel presente articolo riguardano specificamente le grandi imprese o le PMI: queste ultime, nell’ambito della normativa “deforestazione zero”, rientrano nei parametri indicati nella seguente figura.

Soglie dimensionali delle Piccole e Medie Imprese

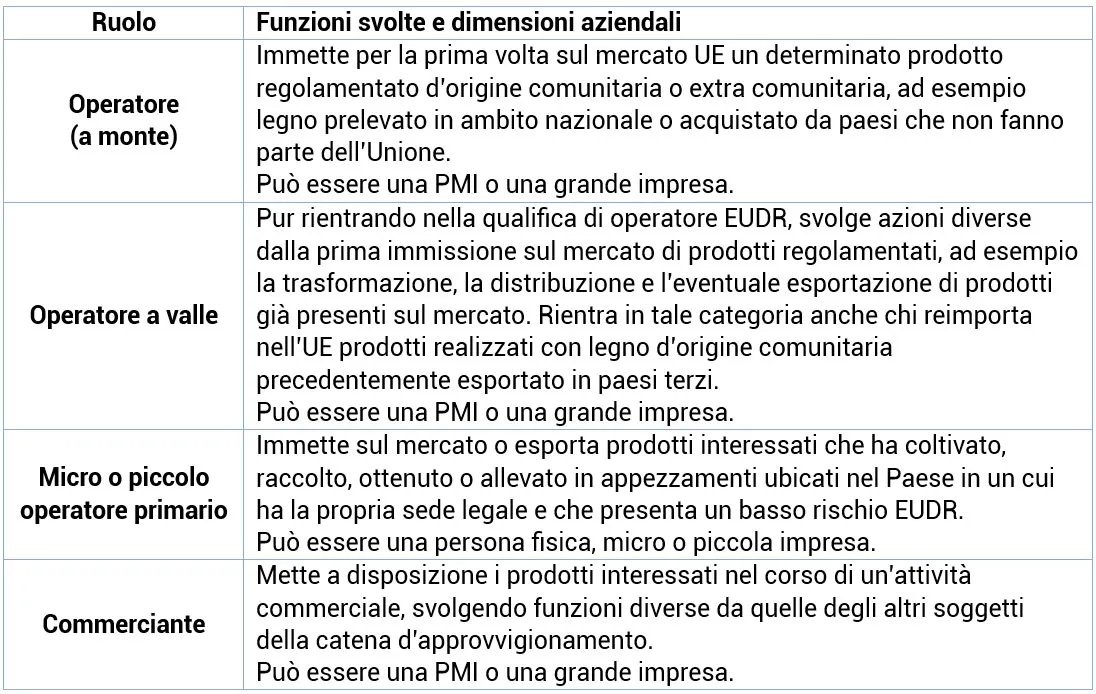

Un’altra categorizzazione delle aziende consiste nel ruolo che esse assumono nel contesto dell’approvvigionamento e della fornitura dei prodotti a “deforestazione zero”; pertanto, la norma individua i diversi soggetti commerciali elencati nella tabella seguente.

Principali modifiche apportate all’EUDR

La prima e forse anche la più evidente modifica per le imprese, riguarda il calendario di applicazione: il Regolamento (UE) 2025/2650 ha infatti rinviato al 30 dicembre 2026 l’applicazione degli obblighi sostanziali introdotti dall’EUDR.

Per le aziende che, al 31 dicembre 2024, risultavano microimprese o piccole imprese, la decorrenza slitta ulteriormente al 30 giugno 2027; eccezion fatta per quelle che commercializzano legno e prodotti derivati già regolamentati dall’EUTR, per le quali l’applicazione della normativa deforestazione zero inizierà il 30 dicembre 2026.

Una seconda novità di particolare interesse riguarda l’introduzione della figura del micro o piccolo operatore primario. Il legislatore ha riconosciuto la specificità dei soggetti che producono direttamente in paesi classificati a basso rischio e immettono sul mercato UE prodotti interessati o li esportano. Per essi è previsto un regime agevolato, basato su una dichiarazione semplificata una tantum (di cui all’allegato III del regolamento 2025/2650) che va a sostituire la dichiarazione ordinaria di dovuta diligenza da presentare nel sistema informativo. Inoltre, laddove realizzabile, la geolocalizzazione può essere sostituita dall’indirizzo postale degli appezzamenti o dell’allevamento di bovini, purché esso consenta di identificare in modo chiaro la localizzazione effettiva. Questa è una semplificazione importante, soprattutto per i soggetti meno strutturati dal punto di vista aziendale.

Il nuovo assetto distingue più nettamente il ruolo degli operatori a valle e dei commercianti che, rispetto agli operatori (a monte) non sono più tenuti ad esercitare la dovuta diligenza sui prodotti già coperti da pregresse dichiarazioni di dovuta diligenza. Il loro obbligo principale consiste nella raccolta e conservazione delle informazioni riguardanti i propri fornitori e clienti commerciali, nonché dei numeri di riferimento delle dichiarazioni di dovuta diligenza o degli identificativi delle dichiarazioni semplificate, unicamente se si riforniscono direttamente e rispettivamente da un operatore (a monte) o da un micro o piccolo operatore primario.

Per gli operatori a valle e i commercianti non PMI si aggiunge l’obbligo di registrazione nel sistema informativo. Solo nel caso in cui emergessero informazioni pertinenti o indicazioni comprovate di possibile non conformità l’azienda avrebbe un dovere ulteriore di verifica e di comunicazione alle autorità competenti.

Completa il quadro il consolidamento della dovuta diligenza semplificata per le merci provenienti integralmente da paesi che la Commissione ha classificato a basso rischio. In tali situazioni, l’operatore deve comunque raccogliere tutte le informazioni richieste dall’articolo 9 del regolamento e mantenere un sistema di dovuta diligenza, ma non è tenuto, in via ordinaria, a svolgere la valutazione e l’attenuazione del rischio previste dagli articoli 10 e 11, purché abbia valutato la complessità della catena di approvvigionamento e il rischio di elusione o di commistione con prodotti di origine sconosciuta oppure provenienti da paesi a rischio standard o alto. Anche in questo caso, la semplificazione non equivale ad un’esenzione: il sistema resta in piedi, ma viene modulato differentemente in funzione del rischio.

Un’altra menzione merita il progetto di atto delegato con cui la Commissione intende rivedere l’elenco dei prodotti regolamentati. In particolare, per quelli derivati dal legno, i principali risvolti operativi riguardano l’esclusione dall’ambito applicativo della norma, di: rifiuti, prodotti usati, campioni destinati ad analisi o test, articoli di corrispondenza e materiali informativi o promozionali che accompagnano altri beni.

Per gli imballaggi in legno e carta, il chiarimento più importante è che essi restano soggetti all’EUDR solo quando sono immessi sul mercato o esportati come prodotti a sé stanti, mentre ne sono esclusi quando sono usati esclusivamente per sostenere, proteggere o trasportare altre merci. Inoltre, il testo chiarisce definitivamente l’esclusione dei prodotti in bambù o rattan, risolvendo dubbi già emersi nel contesto applicativo dell’EUTR.

Sul piano tecnico, assume rilievo anche l’aggiunta o il mantenimento del prefisso “ex” davanti a diversi codici doganali: tale indicazione segnala che l’EUDR non si applica indistintamente a tutte le merci ricomprese in un determinato codice tariffario, ma soltanto ai prodotti effettivamente derivati dal legno. In altri termini, il prefisso “ex” restringe il campo di applicazione e serve ad evitare che beni classificati sotto la medesima voce doganale, ma realizzati con materiali diversi (ad es. componenti in metallo o plastica), vengano impropriamente assoggettati agli obblighi di dovuta diligenza.

Restando in tema, si rammenta che oltre all’esclusione dei suddetti prodotti - che la Commissione si accinge a formalizzate con la pubblicazione di un atto delegato - quelli dell’editoria (codice NC ex 49), inizialmente presenti nell’allegato I dell’EUDR, sono già stati definitivamente esclusi per via legislativa, ai sensi del Regolamento (UE) 2025/2650.

Per quanto riguarda l’importazione di merci non unionali, il principio di fondo dell’EUDR non cambia: chi vincola i prodotti al regime doganale di immissione in libera pratica, nel corso di un’attività commerciale e per fini diversi dall’uso o consumo privato, continua a essere qualificato come operatore. Resta inoltre confermato che i prodotti sottoposti a regimi doganali diversi dall’immissione in libera pratica, come deposito doganale, perfezionamento attivo o ammissione temporanea, restano fuori dal perimetro EUDR fino all’eventuale ingresso effettivo nel mercato dell’Unione.

Per quanto attiene all’immissione sul mercato di legno nazionale e alla trasformazione in nuovi prodotti vengono chiariti i diversi adempimenti spettanti agli operatori (a monte) e agli operatori a valle. Se il soggetto immette per la prima volta sul mercato un prodotto pertinente, si qualifica come operatore (a monte) ed è tenuto ad esercitare integralmente la dovuta diligenza. Se invece immette sul mercato o esporta una merce pertinente fabbricata utilizzando prodotti già coperti da dichiarazione di dovuta diligenza o da dichiarazione semplificata, egli assume la qualifica di operatore a valle e si limita agli obblighi informativi previsti dall’articolo 5. In termini pratici, questo comporta che la trasformazione dei prodotti è unicamente assoggettata ad obblighi di tracciabilità documentale.

Di pari passo, la messa a disposizione sul mercato risulta in qualche modo semplificata: infatti, il commerciante non è più tenuto a valutare il rischio di conformità del prodotto, limitandosi a conservare le informazioni sui propri fornitori e clienti commerciali e/o (come già specificato) i numeri o gli identificativi delle dichiarazioni se si approvvigiona direttamente da operatori (a monte) o micro/piccoli operatori primari. Per il commerciante non PMI si aggiunge l’obbligo di registrazione nel sistema informativo. Ulteriori obblighi di informare le autorità competenti subentrano, per i soggetti interessati, soltanto in presenza di comprovate indicazioni di rischio.

Anche l’esportazione risulta semplificata, in quanto gli operatori a valle e i commercianti non sono più tenuti a fornire i numeri di riferimento delle dichiarazioni di dovuta diligenza alle autorità doganali. Di fatto, tale obbligo contraddistingue unicamente operatori (a monte) e micro/piccoli operatori primari.

Inoltre, chi reimporta merci derivate da materie prime precedentemente immesse sul mercato unico è considerato operatore a valle, e quindi non deve ripetere la dovuta diligenza.

Regime transitorio e abrogazione dell’EUTR

Per “periodo transitorio” si intende l’intervallo compreso tra l’entrata in vigore della norma e la sua effettiva applicazione che inizierà il 30 dicembre 2026. Legno e derivati immessi fino al 30 dicembre 2026 sono esentati dagli obblighi della deforestazione zero, ma le imprese devono essere in grado di produrre prove evidenti che le materie prime o gli stessi prodotti sono già stati effettivamente immessi sul mercato prima di tale data. Oltretutto, per le merci incluse nell’allegato EUTR, ottenute da legno prodotto prima del 29 giugno 2023 e immesso sul mercato dal 30 dicembre 2026, continua ad applicarsi il Regolamento EUTR fino al 31 dicembre 2029.

Le suddette prove possono essere costituite da dichiarazioni doganali, fatture, documenti di trasporto, contratti, registri di produzione, documentazione forestale o altre evidenze direttamente collegate al prodotto.

EUDR e attività delle imprese

Come evidenziato nel sommario di seguito verranno prese in esame le principali attività interessate dall’EUDR con le relative tavole sinottiche su possibili obblighi a carico delle imprese nonché richiami alle principali FAQ e sezioni del Documento d’orientamento EUDR della Commissione europea. Le tavole riportate non pretendono di esaurire tutti i possibili scenari EUDR in cui le imprese potrebbero trovarsi ad operare, quanto piuttosto quelli più comuni per la maggior parte di esse.

Importazione ossia immissione in libera pratica di merci non unionali

Ai sensi dell’articolo 2, comma 38 dell’EUDR, i “prodotti interessati che entrano nel mercato” sono quelli:

- elencati nell’allegato I;

- che provengono da paesi non UE;

- vincolati al regime doganale di “immissione in libera pratica”;

- destinati a essere immessi sul mercato dell’Unione;

- non destinati all’uso o al consumo privato all’interno del territorio doganale dell’Unione.

Le imprese PMI e non PMI che immettono sul mercato unico tali prodotti si qualificano come operatori, tenuti a rispettare gli obblighi schematizzati nella seguente Tavola 1.

Si evidenzia che chi immette sul territorio comunitario prodotti destinati all’uso privato o sottoposti ad altri regimi doganali (ammissione temporanea, perfezionamento attivo, deposito doganale, ecc.) non è un operatore EUDR.

Adempimenti fondamentali:

- Esercitare la dovuta diligenza, eventualmente semplificata in caso di legno prodotto in paesi classificati a «basso rischio».

- Presentare, sul sistema TRACES NT della Commissione europea, la dichiarazione di dovuta diligenza (DDS) completa della geolocalizzazione degli appezzamenti, opportunamente verificata.

- Includere il riferimento della DDS nella dichiarazione doganale.

- Comunicare ai soggetti a valle della catena di fornitura il numero di riferimento della DDS per dimostrare che è stata esercitata la dovuta diligenza con rischio nullo o trascurabile.

- Conservare, per almeno cinque anni, la documentazione relativa alla dovuta diligenza e metterla a disposizione dell’autorità competente che dovesse richiederla.

(Riferimenti: EUDR - art. 4; FAQ 3.1 e 3.6.1; Documento d’orientamento - capitoli 2. e 4.)

Immissione sul mercato di legno nazionale

Ai sensi dell’Art. 2.16 EUDR, per “immissione sul mercato” si intende la prima messa a disposizione di una materia prima interessata o di un prodotto interessato sul mercato dell’Unione.

Tutte le imprese che immettono merci interessate sul mercato si qualificano come operatori EUDR, pur avendo obblighi differenziati in funzione delle proprie dimensioni aziendali.

Le più comuni forme di immissione sul mercato UE di legno e derivati d’origine nazionale sono rappresentate nelle seguenti Tavola 2 e Tavola 3.

Adempimenti fondamentali:

- Esercitare la dovuta diligenza semplificata ai sensi dell’art. 13 dell’EUDR.

- Presentare, sul sistema TRACES NT della Commissione europea, la dichiarazione di dovuta diligenza (DDS) completa della geolocalizzazione degli appezzamenti, opportunamente verificata.

- Comunicare ai soggetti a valle della catena di fornitura le informazioni necessarie (compresi i riferimenti e di verifica delle DDS) per dimostrare che è stata esercitata la dovuta diligenza con rischio nullo o trascurabile.

- Conservare, per almeno cinque anni, la documentazione relativa alla dovuta diligenza e metterla a disposizione dell’autorità competente che dovesse richiederla.

(Riferimenti: EUDR - art. 4; FAQ 3.1 e 3.12; Documento di orientamento, capitoli 2. e 4.)

Adempimenti fondamentali:

- Esercitare la dovuta diligenza semplificata ai sensi dell’art. 13 dell’EUDR.

- Presentare, sul sistema TRACES NT della Commissione europea la dichiarazione «una tantum» di due diligence semplificata (DS) con la stima della quantità media annua dei prodotti da immettere sul mercato, completa della geolocalizzazione degli appezzamenti, opportunamente verificata (o eventualmente dell’indirizzo postale).

- Comunicare ai soggetti a valle della catena di fornitura il numero di riferimento della DS per dimostrare che è stata esercitata la dovuta diligenza con rischio nullo o trascurabile.

- Conservare, per almeno cinque anni, la documentazione relativa alla dovuta diligenza e su richiesta, metterla a disposizione dell’autorità competente.

- Aggiornare la DS a seguito di qualsiasi cambiamento sostanziale delle informazioni fornite (ad esempio variazione degli appezzamenti).

Riferimenti: EUDR - art. 4 bis e Allegato III; FAQ 3.1, 3.6.1, 3.12, 3.21, 3.27 e 3.28; Documento di orientamento, capitoli 2 e 4)

Trasformazione di prodotti

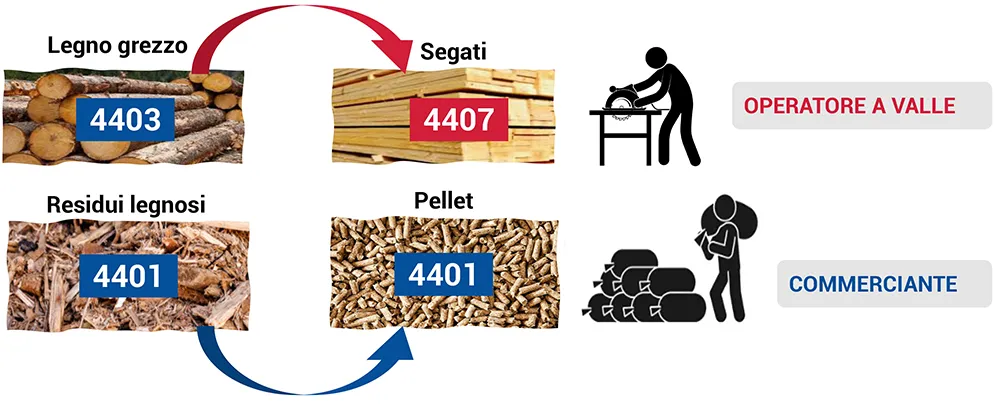

Ai sensi dell’EUDR, la trasformazione di legno e derivati in un nuovo prodotto interessato, si verifica quando tale attività comporta la variazione del codice doganale di riferimento riportato nell’allegato I del Regolamento. Pertanto, se nonostante l’avvenuta lavorazione, il codice non cambia, non si genera un “nuovo prodotto”. Le due situazioni configurano ruoli diversi per i soggetti interessati, come illustra la seguente Figura.

In ambito EUDR, la trasformazione comporta il cambio del codice NC inserito nell’allegato. Chi trasforma prodotti già immessi sul mercato assume il ruolo di operatore a valle; chi li rivende senza trasformarli quello del commerciante.

(Riferimenti: FAQ 3.1.1; Documento di orientamento cap. 2)

Adempimenti fondamentali:

- Raccogliere e conservare i dati (il nome, la denominazione commerciale registrata o il marchio registrato, l’indirizzo postale, l’indirizzo e-mail e, se disponibile, l’indirizzo web) dei partner commerciali diretti (Fornitori/Clienti).

- Archiviare e conservare per 5 anni i numeri di riferimento DDS/SD solo se il fornitore diretto è un operatore a monte.

NB: l’operatore a valle non ha l’obbligo di verificare proattivamente la propria posizione nella filiera, né di richiedere il numero DDS/SD, salvo che sappia che il suo fornitore è un operatore «a monte».

(Riferimenti: EUDR - art. 5, comma 1, 2, 3 e 4; FAQ 3.4 e 3.5; Documento d’orientamento, cap. 4.d.)

Adempimenti fondamentali:

- Raccogliere e conservare i dati (il nome, la denominazione commerciale registrata o il marchio registrato, l’indirizzo postale, l’indirizzo e-mail e, se disponibile, l’indirizzo web) dei partner commerciali diretti (Fornitori/Clienti)

NB: In questo caso, l’operatore non è tenuto a comunicare ai propri clienti commerciali i numeri di riferimento delle dichiarazioni di due diligence.

(Riferimenti: EUDR, art. 5; FAQ 3.8; Documento d’orientamento, capitolo 4.d.)

Messa a disposizione

Ai sensi dell’Art. 2.18 EUDR, per “messa a disposizione sul mercato”, s’intende la fornitura di un prodotto destinato a: distribuzione, consumo o uso sul mercato, nel corso di un’attività commerciale, a titolo oneroso o gratuito.

Tutte le aziende che mettono a disposizione prodotti interessati sono commercianti: i loro obblighi non variano in funzione delle dimensioni aziendali e sono riassunti nella seguente Tavola 6.

Adempimenti fondamentali:

- Raccogliere e conservare i dati (il nome, la denominazione commerciale registrata o il marchio registrato, l’indirizzo postale, l’indirizzo e-mail e, se disponibile, l’indirizzo web) dei partner commerciali diretti (Fornitori/Clienti).

- Archiviare e conservare per almeno 5 anni i numeri di riferimento DDS/SD solo se il fornitore diretto è un operatore a monte o MSPO.

NB: Il commerciante non ha l’obbligo di verificare proattivamente la propria posizione nella filiera né di richiedere il numero DDS/SD al proprio fornitore, salvo quando è a conoscenza del fatto che questi è un operatore «a monte».

(Riferimenti: EUDR - art. 5, comma 1, 2, 3 e 4 ; FAQ 3.4 e 3.5; Documento d’orientamento, cap. 4.d.)

Esportazione

Ai sensi dell’articolo 2.37 EUDR, i “prodotti interessati che escono dal mercato” sono quelli vincolati al regime di “esportazione”.

Le aziende che esportano tali prodotti si qualificano come operatori e sono tenute a adempiere agli obblighi descritti nella Tavola 7. Invece, chi determina l’uscita dal mercato UE di prodotti sottoposti a regimi doganali diversi dall’esportazione (perfezionamento passivo, ecc.) non è un operatore EUDR.

Adempimenti fondamentali:

- Operatori (a monte) e MSPO riportano rispettivamente nei documenti doganali d’esportazione i numeri di riferimento delle DDS o gli identificativi delle DS relative all’iniziale immissione del prodotto sul mercato dell’UE.

- Gli operatori a valle, nei documenti d’esportazione, riportano soltanto un apposito codice TARIC predefinito dalla Commissione europea.

(Riferimenti: EUDR - art .2 comma 15 e 15 ter e art. 26 comma 4; FAQ 5.6.1 ; Documento di orientamento cap. 2)

Importazione di merci derivate da prodotti già esportati dall’UE

Per alcune tipologie di prodotti derivati dal legno, tale condizione è piuttosto frequente (ad esempio, alcune industrie cinesi utilizzano legno di latifoglie europee per la finitura di mobili destinati al mercato dell’UE). Gli obblighi specifici delle imprese sono raffigurati nella Tavola 8.

Adempimenti fondamentali:

L’operatore a valle, non deve svolgere una nuova dovuta diligenza né presentare una nuova DDS, ma deve essere in grado di:

- Verificare e fornire, su richiesta delle Autorità competenti, prove attestanti la precedente immissione sul mercato UE e la successiva esportazione, prima della nuova immissione in libera pratica.

- Includere i riferimenti delle DDS relative all'esportazione iniziale dei prodotti UE nella dichiarazione doganale. Se non gli è stato fornito nessun numero di riferimento il re-importatore ne può utilizzare uno convenzionale.

N.B.: In assenza delle suddette prove il prodotto è considerato di nuova importazione e si applica quanto descritto nella Tavola 1.

Documenti utili: dichiarazioni doganali, contratti, ordini, CMR, polizze di carico, documenti di consegna, air waybill, fatture, ecc..

(Riferimenti: EUDR articolo 4.8; FAQ 5.4)

Adempimenti fondamentali:

In caso di importazione extra UE di tali materiali, l’operatore non deve assolvere particolari adempimenti EUDR, ma è obbligato a:

- Raccogliere ed eventualmente mettere a disposizione dei propri clienti e dell’Autorità competente prove inconfutabili che la produzione è avvenuta prima del 29 giugno 2023.

- Rispettare - fino al 31/12/2029 - gli obblighi previsti dal Regolamento UE 995/2010 per i prodotti inseriti nell’allegato EUTR (ovviamente ciò non riguarda i prodotti derivati dal legno - non regolamentati dall’EUTR - ma adesso interessati dall’EUDR: carbone, alcune tipologie di sedili, ecc.).

(Riferimenti: EUDR - art. 1, comma 2; FAQ 8.3, 9.1, 9.2 e 9.5; Documento di orientamento, capitolo 3)

Adempimenti fondamentali:

In caso di rivendita, trasformazione o esportazione al di fuori dell’UE di tali prodotti, le imprese sono tenute a:

- Raccogliere e mettere a disposizione dell’autorità competente prove inconfutabili che tali prodotti siano stati immessi sul mercato prima del 30 dicembre 2026.

- Rispettare - fino al 31/12/2029 - gli obblighi previsti dal Regolamento UE 995/2010 per i prodotti inseriti nell’allegato all’EUTR (quindi, ciò non riguarda i prodotti a base di legno di nuova inclusione nell’allegato EUDR: carbone, alcune tipologie di sedili, ecc.).

(Riferimenti: EUDR - art. 1, comma 2, FAQ 8.1, 8.2, 9.1; Documento di orientamento, capitolo 3)

Prodotti non contemplati dall’EUTR

I seguenti prodotti, di cui si riporta il codice doganale di riferimento, non figurano nell’allegato del Regolamento 995/20109 (Timber Regulation - EUTR), ma sono interessati dall’EUDR. Nella Tavola 11. si schematizzano gli adempimenti relativi alla loro immissione sul mercato.

- 4402 Carbone di legna (compreso il carbone di gusci o di noci), anche agglomerato.

- 4404 Liste di legno per cerchi; pali spaccati; pioli e picchetti di legno, appuntiti non segati per il lungo; legno semplicemente sgrossato o arrotondato, ma non tornito, né curvato né altrimenti lavorato, per bastoni, ombrelli, manici di utensili o simili; legno in stecche, strisce, nastri e simili.

- 4405 Lana (paglia) di legno; farina di legno.

- 4419 Articoli di legno per la tavola o per la cucina.

- 4420 Legno intarsiato e legno incrostato; cofanetti, scrigni e astucci per gioielli, per oggetti di oreficeria e lavori simili, di legno; statuette e altri oggetti ornamentali, di legno; oggetti di arredamento, di legno, che non rientrano nel capitolo 94.

- 4421 Altri articoli di legno.

- ex 9401 Mobili per sedersi (esclusi quelli della voce 9402), anche trasformabili in letti, e loro parti, di legno.

N.B.: In caso di controlli disposti dall’autorità competente, le imprese interessate sono tenute a dimostrare che tali prodotti (se non conformi ai requisiti EUDR) sono stati immessi sul mercato prima delle suddette date.

(Riferimenti: EUDR - art. 37; Documento di orientamento - cap. 3)

Gli OPERATORI (a monte) sono tenuti a:

- Nominare un responsabile della conformità EUDR a livello dirigenziale.

- Prevedere una funzione di audit indipendente delle politiche, dei controlli e delle procedure interne EUDR.

- Compilare annualmente una relazione sul proprio sistema di due diligence.

- Dare la più ampia diffusione possibile, anche sul WEB, della suddetta relazione.

Gli OPERATORI A VALLE e i COMMERCIANTI sono tenuti a:

- Iscriversi al Sistema d’informazione TRACES NT.

(Riferimenti: EUDR art. 5 comma 2, art. 11 comma 2 e art. 12; FAQ 3.6, 5.14; Documento di orientamento cap. 4.d.)

Indicazioni comprovate

In ambito EUDR, consistono in segnalazioni debitamente motivate da informazioni oggettive e verificabili riguardo alla mancata conformità al regolamento, che potrebbe richiedere l’intervento delle autorità competenti. La Tavola 13. riassume gli specifici adempimenti spettanti alle imprese.

Sono segnalazioni di non conformità presentate da persone fisiche o giuridiche e descrivono i seguenti elementi:

- Violazione ipotizzata.

- Soggetti coinvolti.

- Area e periodo di produzione.

- Prodotto e possibilmente lotto interessato.

- Elementi probatori.

- Tutte le imprese interessate sono tenute a informare l’autorità competente e i propri clienti commerciali del rischio inerente ai prodotti segnalati nell’indicazione comprovata.

- Le grandi imprese sono anche tenute a verificare che la dovuta diligenza sia stata effettivamente esercitata e che il rischio sia nullo o trascurabile; in caso contrario, non devono continuare a immettere tale prodotto sul mercato, a metterlo a disposizione o ad esportarlo. L’autorità competente valuterà la fondatezza della segnalazione.

(Riferimenti: EUDR - art. 4, comma 5; art. 5, commi 5 e 6. FAQ 3.6.2; Documento di orientamento cap. 4.a. e 4.d.)

FAQ e altri riferimenti particolarmente rilevanti

Come già accennato, la Commissione europea ha prodotto 170 FAQ e un Documento d’orientamento EUDR. Di seguito si riporta un breve elenco di riferimenti che, quand’anche non citati nelle Tavole illustrate, si ritengono d’interesse per le imprese del macrosettore legno-carta:

- Imballaggi - FAQ 2.5 e 2.6; Documento d’orientamento, capitolo 7.a;

- Prodotti derivati da materiali che hanno concluso il loro ciclo di vita - FAQ 2.7 e 2.8; Documento d’orientamento, capitolo 7.b;

- Bambù e rattan - FAQ 2.12; Documento d’orientamento, Q7 (pagina 23);

- Materiale di corrispondenza - FAQ 2.13;

- Campioni merceologici da testare - FAQ 2.14;

- Noleggio di prodotti interessati - FAQ 2.15;

- Concetto di fornitura - FAQ 2.10;

- Vendita online - FAQ 3.17; 3.18 e 3.19;

- Piccolo o micro operatore primario - FAQ 3.21

Conclusioni

Per quanto possibile, queste pagine schematizzano i principali adempimenti spettanti alle imprese interessate dall’EUDR, con particolare riferimento a quelle che, per quanto eterogenee, operano nel macrosettore del legno e dei relativi derivati, quali: ditte boschive, rivenditori di legname, commercianti di manufatti legnosi e biocombustibili, mobilifici, cartiere e cartotecniche.

Data la complessità della normativa “deforestazione zero”, il presente articolo ne affronta soltanto i principali aspetti applicativi e non può in alcun modo considerarsi esaustivo. Ciò anche in vista degli atti delegati e d’esecuzione che la Commissione europea si accinge a adottare, nonché dei futuri aggiornamenti delle attuali pubblicazioni interpretative (FAQ e Documento d’orientamento) a cui si è fatta più volte menzione e che, sebbene non vincolanti, contribuiscono significativamente alla comprensione della legislazione vigente.

Autori:

Angelo Mariano, Consorzio Servizi Legno Sughero (Conlegno) - Monitoring Organisation EUTR. E-mail:

Elisabetta Morgante, Ministero dell'agricoltura, della sovranità alimentare e delle foreste - Autorità competente FLEGT-EUTR-EUDR-legno. E-mail:

Grazia Abbruzzese, Ministero dell'agricoltura, della sovranità alimentare e delle foreste - Autorità competente FLEGT-EUTR-EUDR-legno

Chiara Cassandro, Consorzio Servizi Legno Sughero (Conlegno) - Monitoring Organisation EUTR

Simonetta Della Rosa, Consorzio Servizi Legno Sughero (Conlegno) - Monitoring Organisation EUTR

Giuseppe Fragnelli, Consorzio Servizi Legno Sughero (Conlegno) - Monitoring Organisation EUTR

Lascia un commento

Crediamo fermamente che creare un dialogo costruttivo con i nostri lettori possa costruire una comunità di appassionati, permettere di approfondire i temi trattati e arricchire tutti. Per questo motivo abbiamo attivato la sezione “commenti”.

Commentare un articolo è un'opportunità per partecipare alla conversazione pubblica e condividere le proprie opinioni. Partecipa anche tu alla discussione!

I commenti saranno moderati dalla redazione per assicurare che siano pertinenti, rispettosi e in linea con le nostre linee guida.

Crediamo fermamente che creare un dialogo costruttivo con i nostri lettori possa costruire una comunità di appassionati, permettere di approfondire i temi trattati e arricchire tutti. Per questo motivo abbiamo attivato la sezione “commenti”.

Commentare un articolo è un'opportunità per partecipare alla conversazione pubblica e condividere le proprie opinioni. Partecipa anche tu alla discussione!

I commenti saranno moderati dalla redazione per assicurare che siano pertinenti, rispettosi e in linea con le nostre linee guida.

ULTIMI ARTICOLI e NOTIZIE

Avviso di gara per la vendita di 10 lotti di bosco in piedi nel Comune di Cavriglia

Procedura aperta con valutazione della migliore offerta economica in rialzo per la vendita di n10 lotti di bosco in piedi, facente parte del patrimonio forestale del Comune di Cavriglia.

Castanea Expo 2026, a Firenze la seconda edizione della fiera nazionale della castanicoltura

Tre giorni sul castagno come risorsa agricola, economica, paesaggistica e culturale, coinvolgendo produttori, enti territoriali, associazioni, istituti di ricerca, consorzi e operatori turistici.

Wood-Mizer amplia la propria offerta industriale con il nuovo refendino orizzontale a doppia testa HR250

Con il lancio del HR250, Wood-Mizer introduce una soluzione progettata per aumentare l'efficienza nelle moderne linee di lavorazione del legno, in particolare produttori di pallet e segherie

Quando la storia di un bosco diventa fumetto: dai Monti Dauni una nuova idea di divulgazione forestale

“Un bosco da vivere. La storia di un parco speciale”, è il nuovo fumetto realizzato dalla cooperativa Ecolforest per festeggiare i dieci anni di attività del parco “Daunia avventura”

E poi Aggiungi alla schermata principale.

E poi Aggiungi alla schermata principale.